〒536-0023 大阪府大阪市城東区東中浜8丁目6-24

JR放出駅・大阪メトロ中央線深江橋駅から徒歩15分 駐車場あり(1台)

受付時間

定休日:土曜・日曜・祝日

弊所へのセールスの電話は固くお断りします

配偶者居住権って何?

配偶者居住権って何?

配偶者居住権とは、被相続人(亡くなった方)が所有していた家に、配偶者が引き続き安心して住み続けることができる権利のことです。相続が発生した際に、家の名義が他の相続人のものになってしまったり、分割の都合で家を売却しなければならなくなることがありますが、配偶者居住権を利用することで、こうしたリスクを回避できます。

【メリット】

・ 住む場所を失うリスクがない

→ 配偶者は、家を相続しなくても、無償で住み続けられるため、住まいの心配がありません。

・ 代償金(住み続けるために他の相続人へ払うお金)の負担が軽減できる

→ 家を相続する代わりに他の資産を分け合う形になるため、分割協議が円滑になります。

【デメリット】

・ 不動産の売却や譲渡ができない

→ 配偶者は住む権利はあるものの、家を売ったり、賃貸したりすることはできません(所有権は別の相続人が持つ場合が多い)。

・ 年月が経ってから問題が発生することもある

→ 例えば、家の老朽化で修繕費用がかかったり、他の相続人が家を売りたい場合など、トラブルになる可能性があります。

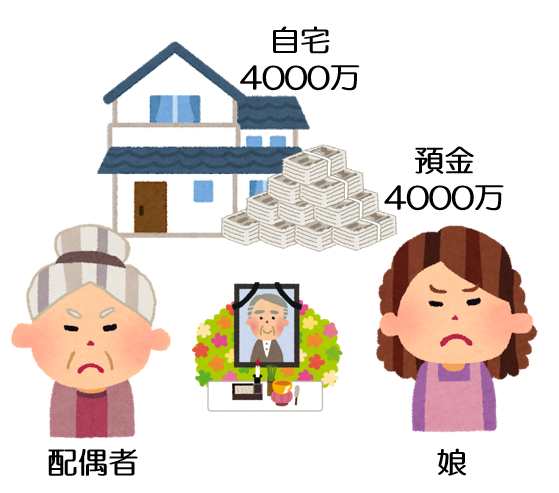

例えば、4000万円の自宅と4000万円の預金を持った甲さんという人がいました。甲さんには妻と、一人の娘さんがいましたが、残念なことに、妻と娘は、あまり仲が良くありません。そして、関係性が改善されないまま甲さんが亡くなってしまったとします。

妻は、これまで夫と暮らしてきた自宅は、今後も住み続けたいし、絶対に相続したいと考えていました。

遺産の分け方は、妻と娘の間で合意をすれば自由に決めることができます。しかし、相続人である二人が合意をしなければいつまで経っても遺産を分けることはできません。

両者の意見が折り合わない場合には、法定相続分で遺産の分け方を決めることになります。妻と子供の法定相続分は2分の1ずつです。

今回のケースでは、合計8000万円の遺産がありますので、4000万円ずつ遺産を分けることになります。

ぴったり4000万円ずつ分けようとする場合には、妻は自宅を、子供は預金を全て、という分け方になります。

法定相続分に基づいた公平な分け方ではありますが、この分け方だと、預金を相続できなかった妻の今後の生活が成り立たなくなってしまう恐れがあります。

もっと大変なケースだと、財産が自宅4000万円、預金が1000万円、合計5000万円で遺産が構成されているようなケースです。

この場合、法定相続分で相続しようとすると、2500万円ずつ、遺産を分けることになりますが、預金は1000万円しかありません。

娘さんに残りの1500万円を相続させるためには、最悪の場合、自宅を売却しなければいけなくなるかもしれません。

高齢である妻が、住み慣れた自宅を売却し、新しい住まいを見つけるのは大変な話です。

高齢者の方は比較的、賃貸物件を借りる際も審査が厳しい傾向にありますし、住み慣れない町に引っ越すことは、非常に大きなストレスになると思います。

このような事態が起こらないようにするために、2020年4月から新しく認められる権利が、配偶者居住権という権利です。

配偶者居住権という仕組みは、所有権という権利を、「使う(住む)権利」と「その他の権利」に分離をして、別々の人が相続することを認める仕組みです。

配偶者には「使う(住む)権利」を、その他の相続人には「その他の権利」を相続させることができるのです。

この「使う(住む)権利」のことを配偶者居住権といい、「その他の権利」のことを配偶者居住権が設定された所有権といいます。

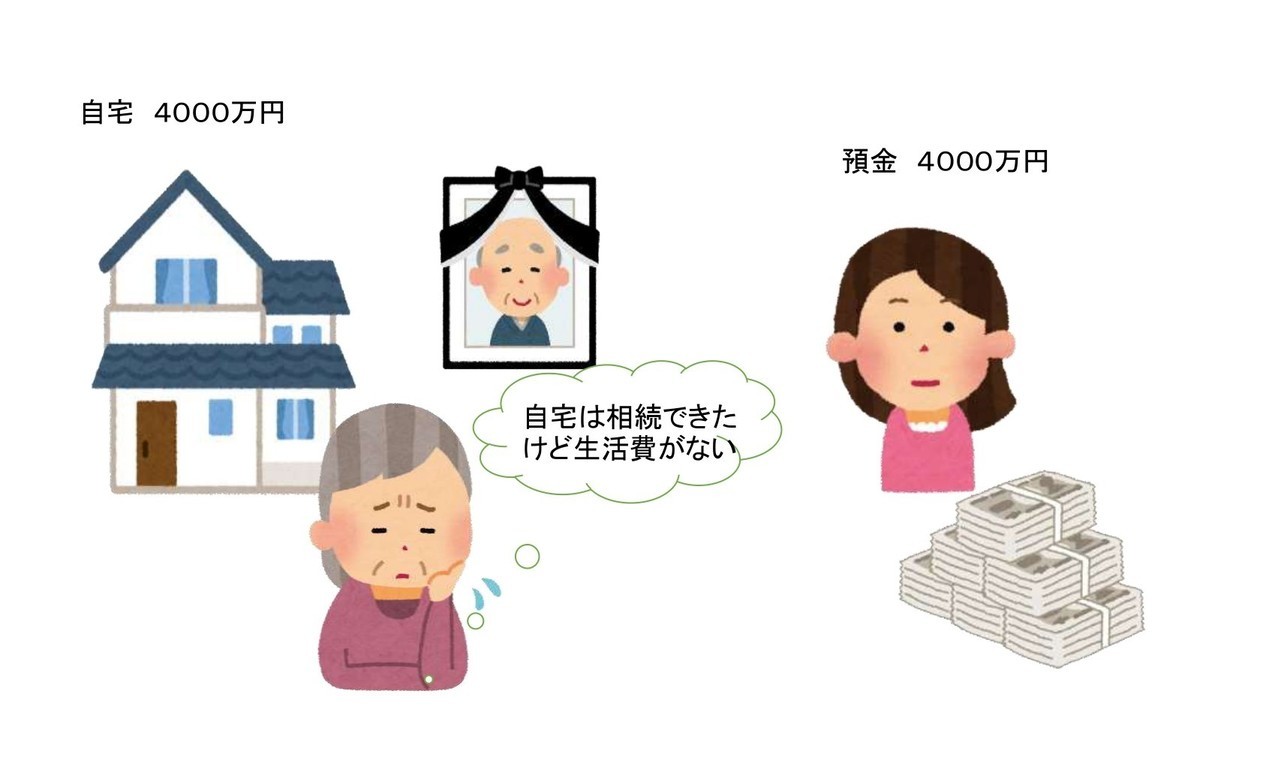

先ほどのケースでいうと、自宅は4000万円の価値がありますが、これを配偶者居住権と、その他の権利の2つに分離させます。

仮に配偶者居住権の価値が2000万円で、その他の権利が2000万円だったとします。

妻は、自宅に住み続けることが目的ですので、配偶者居住権があれば目的は達成されます。

そのため、夫の遺産8000万円のうち、2000万円の配偶者居住権と2000万円の預金の合計4000万円を相続することができれば、住み続ける権利も保証され、今後の生活費も確保できますので、安心です。

ケース2の場合、遺産5000万円のうち、妻は配偶者居住権2000万円と預金500万円の合計2500万円を相続し、娘は自宅のその他の権利2000万と預金500万円の合計2500万円を相続することによって、ちょうど半分ずつです!

自宅を売却せずに済みました!

このように、配偶者居住権は、自宅の権利を2つに分離させることによって、配偶者の自宅に住み続ける権利を守りつつ、遺産分割協議を円滑にすることを目的として創設されることになりました。

配偶者居住権は売却(贈与)できない

配偶者居住権は、被相続人(亡くなった方)が住んでいた建物を、相続が発生した時点で配偶者が引き続き住み続けられるように保護するための権利です。

この権利は配偶者個人にのみ認められているため、第三者に売却したり、贈与したりすることはできません。つまり、配偶者以外の人にこの権利を移すことはできないという特徴があります。

【設定の要件】

① 配偶者がその自宅に住んでいたこと

配偶者居住権は、相続が発生した時点で、被相続人の自宅に実際に住んでいた配偶者にしか認められません。したがって、別居していた場合(例えば単身赴任や介護施設入所など)には認められないケースが多いため注意が必要です。

② 登記をすること

配偶者居住権は、単に遺産分割協議などで「配偶者居住権を相続する」と決めるだけでは効力を発揮しません。不動産の登記簿謄本に配偶者居住権を登記することで初めて第三者に対抗できる権利になります。

もし登記をしないままでいると、名義上の所有者がその建物を売却してしまうなど、トラブルが発生するおそれがあります。

登記簿謄本とは?

法務局で誰でも閲覧できる不動産の権利関係が記載された公的書類で、その不動産にどのような権利があるのかを確認することができます。

【補足】

配偶者居住権は、建物にのみ登記されます。建物の敷地となっている土地には配偶者居住権の登記がされないため、土地については別途権利関係(例えば敷地利用権や借地権)を整理する必要があります。

配偶者居住権設定後に配偶者が死亡した場合

配偶者居住権を設定した後、その配偶者が亡くなった場合には、配偶者居住権はその時点で消滅します。

この場合、もともと一次相続で配偶者居住権が設定されていた不動産の所有権は、当初の相続で所有権を相続した相続人(例:子どもなど)に、再び制約のない「完全所有権」として戻ります。

つまり、建物の利用・売却・建て替えなど、すべて所有者の自由になります。

相続税の課税はされない?

「母が亡くなって自宅の権利は元に戻ったけど、配偶者居住権分の価値が自分に移ったような気がする……。相続税は課税されるのかしら?」

実は、配偶者居住権が消滅した場合、その価値が所有権者(例えば子どもなど)に移ったとしても、相続税は課税されません(所得税や贈与税もかかりません)。

これが節税のポイントの一つです。

2020年4月1日以後に適用可能

配偶者居住権の制度は、2020年4月1日以降に開始する相続について適用されます。

また、2020年4月1日以降に作成された遺言書にも配偶者居住権を記載することができます。

配偶者居住権のデメリット

生前放棄すると贈与税がかかる

例えば、配偶者居住権を設定した後で、「やっぱり家には住まずに、老人ホームに入ろうかしら」と配偶者が考え直すこともあります。

その場合、所有権を持つ相続人(例えば子どもなど)が「それなら家を売却したいから、配偶者居住権を放棄してほしい」とお願いするケースがあります。

このように配偶者が生前に配偶者居住権を放棄すると、その権利分の価値が所有権者に移ることになります。この価値の移転には贈与税が課税されるので注意が必要です。

一方で、配偶者の死亡によって配偶者居住権が消滅した場合には、相続税も贈与税も課税されません。

もし生前放棄に贈与税がかからないとすると、相続税や贈与税の節税対策が無制限にできてしまうため、制度として制限されています。

こんなときは注意

「将来的に家を売却する予定があるかもしれない」と考えるなら、配偶者居住権の設定期間や内容を慎重に検討することが大切です。

なお、もし配偶者居住権を放棄する際に、所有権者が配偶者に権利相当額を支払う(つまり、配偶者居住権の買い取り)場合には、贈与税は課税されません。

このようなケースは専門的になるので、税理士などに必ず相談しましょう。

【まとめ】

・ 配偶者居住権は配偶者が死亡すると消滅し、所有権者に自由な権利が戻ります。

・ 配偶者の死亡による居住権の消滅には相続税は課税されません。

・ 生前放棄の場合には贈与税がかかる可能性があります。

お気軽にお問合せください

お電話でのお問合せ・相談予約

<受付時間>

9:00~17:00

※土曜・日曜・祝日は除く

フォームは24時間受付中です。お気軽にご連絡ください。

新着情報・お知らせ

サイドメニュー

行政書士 吹谷勝己事務所

住所

〒536-0023 大阪府大阪市城東区東中浜8丁目6-24

アクセス

放出駅・深江橋駅から徒歩15分 駐車場あり(1台)

受付時間

9:00~17:00

定休日

土曜・日曜・祝日