〒536-0023 大阪府大阪市城東区東中浜8丁目6-24

JR放出駅・大阪メトロ中央線深江橋駅から徒歩15分 駐車場あり(1台)

受付時間

定休日:土曜・日曜・祝日

弊所へのセールスの電話は固くお断りします

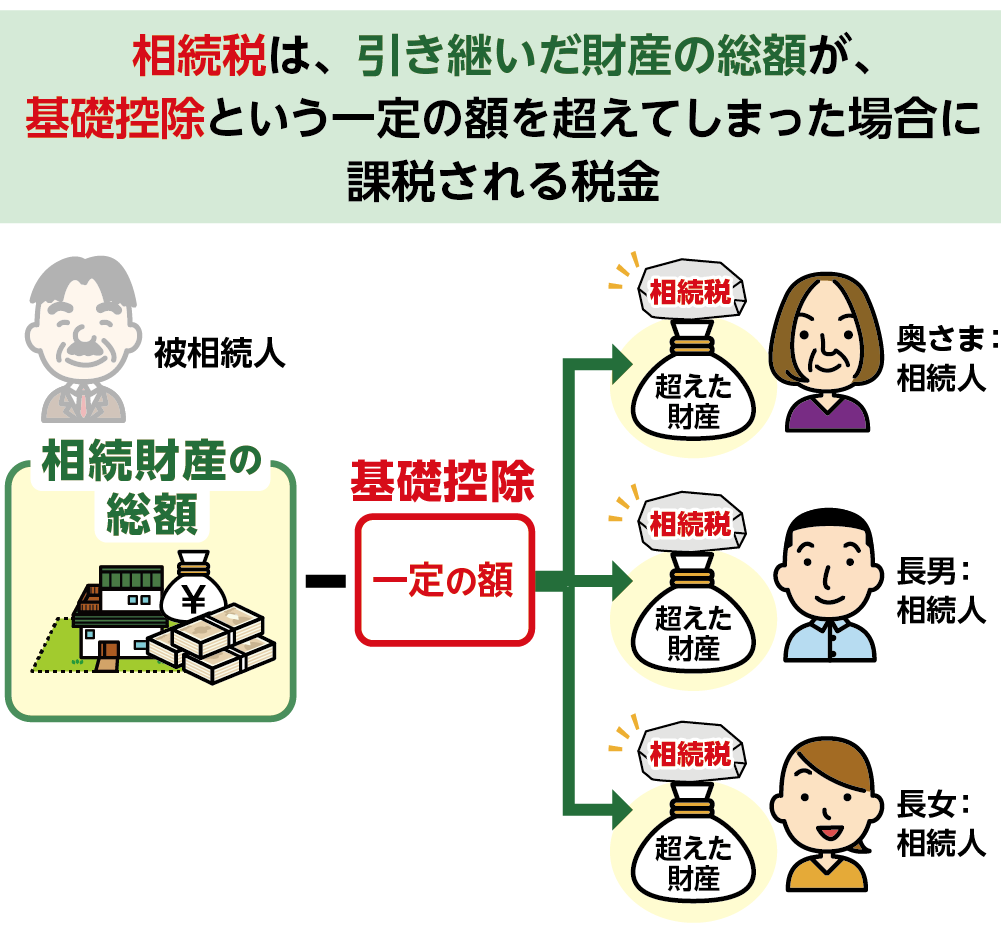

相続税とはどのような税金か?

相続税とはどのような税金か?

相続税とは、亡くなられた方(=被相続人)の財産を引き継いだ際に、その財産の総額が基礎控除額を超える場合に課される税金です。

より簡単に言えば、「被相続人の遺した財産(=相続財産)が一定額(基礎控除)を超えたとき、その超えた部分に対して発生する税金」が相続税です。

用語の整理

・被相続人:亡くなられた方(財産を遺す側)

・相続財産:被相続人が遺した財産(例:現金、不動産、有価証券など)

・相続人:相続財産を受け継ぐ人(例:配偶者、子どもなど)

相続税は、一般的には配偶者や子どもといった被相続人と血縁関係にある相続人に対して課税されます。ただし、被相続人が遺言書で相続人以外の第三者に財産を遺贈(遺言によって財産を譲ること)した場合には、その第三者にも相続税が課されることがあります。

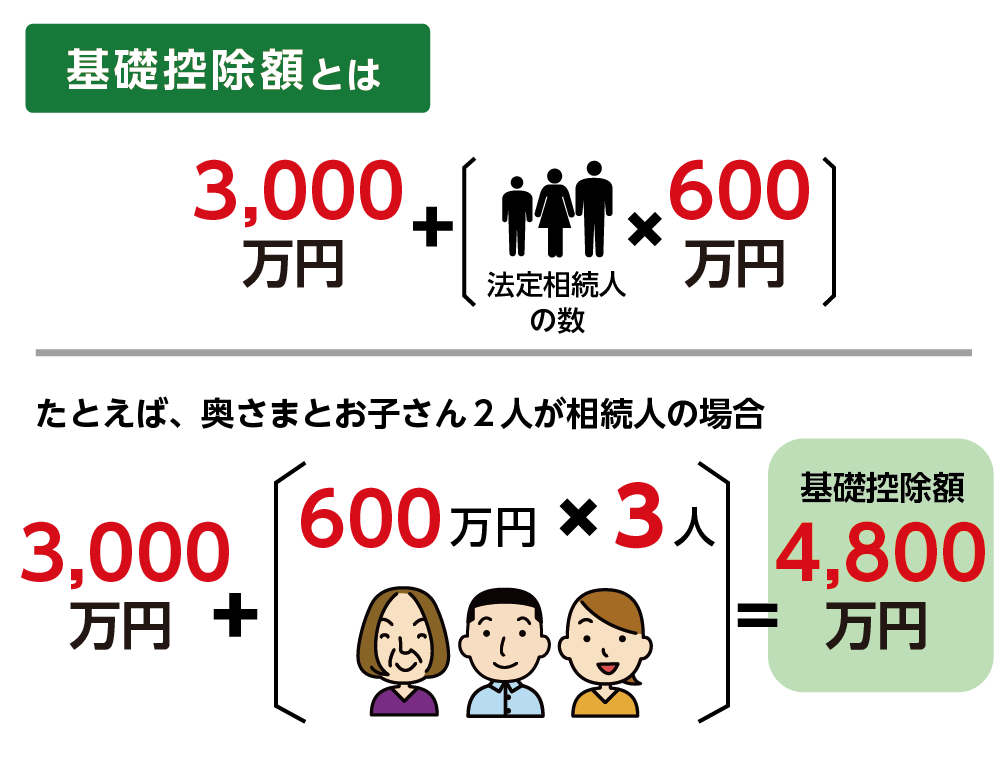

相続税の基礎控除額の考え方(2025年現在)

現在、日本の相続税の「基礎控除額」は、以下の計算式で求められます:

3,000万円 +(600万円 × 法定相続人の数)

この計算式は、平成27年(2015年)1月1日以降、令和5年度(2023年度)および2025年度の税制改正でも変更されておらず、最新かつ現行のルールです。

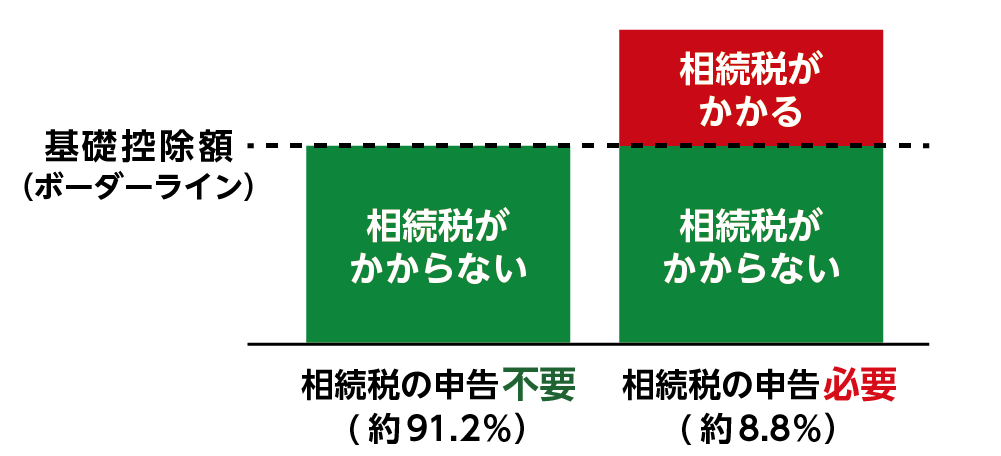

● 相続税が課税される割合

国税庁の「相続税の申告状況(令和2年度分)」によると、相続税の課税対象となった相続件数は全体の約8.8%に過ぎません。つまり、約91.2%の相続では相続税が発生していません。

さらに、令和4年度分では、この割合は約9.6%にとどまっており、相続税が課せられるのはごく一部のケースに限られる傾向です 。

● 基礎控除で判断する重要性

相続税がかかるか否かを判断する、最初の目安が「基礎控除額との比較」です。

相続財産の合計額がこの基礎控除額を上回らなければ、相続税は発生せず、申告も納税も不要と判断できます。

たとえば、法定相続人が2人の場合:

基礎控除額=3,000万円+600万円×2=4,200万円

相続財産が4,200万円以下なら、相続税はかかりません 。

● 平成27年の改正による影響

平成27年の税制改正では、基礎控除額が従来の「5,000万円+1,000万円×法定相続人」から、現行の「3,000万円+600万円×法定相続人」に大幅に引き下げられました 。

これにより、課税対象となる相続人の数が約2倍に増加し、現在もこの基準が適用されています。

具体的な相続税の計算例

正味の遺産額が2億円で、妻と子二人が法定相続分通り相続した場合

(正味の遺産額) (基礎控除額) (課税遺産総額)

2億円ー(3000万円+600万円x3)=1億5200万円

課税遺産総額を法定相続分で按分

妻

(1/2) 7600万円

子

(1/2x1/2) 3800万円

子

(1/2x1/2) 3800万円

↓ ↓ ↓

相続税率かける(1億円以下は30%、5000万円以下は20%)

妻7600万円x0.3 子3800万円x0.2 子3800万円x0.2

(控除額700万円) (控除額200万円) (控除額200万円)

↓ ↓ ↓

妻1580万円 子560万円 子560万円

相続税の総額:2700万円

相続税の総額を実際の相続割合で按分

妻(1/2)1350万円 子(1/4)675万円 子(1/4)675万円

上記において妻の相続税は配偶者控除により0円となります。

「相続における配偶者控除」とは、被相続人(亡くなった人)から財産を相続した際に、その配偶者が受ける相続税の優遇措置のことです。日本の相続税法では、配偶者には特別な控除枠が設けられており、一定額までの相続財産については相続税がかからないようになっています。

■ 配偶者控除の内容

配偶者が受け取った相続財産のうち、次のいずれか多い方までが相続税非課税となります:

1億6,000万円

法定相続分相当額

■ 例

被相続人:夫

相続人:妻と子1人

遺産総額:3億円

妻の法定相続分は1/2なので、1億5,000万円。

→ この場合、「1億6,000万円 > 1億5,000万円」なので、1億6,000万円まで非課税になります。

■ 適用条件

・配偶者であることが法的に認められている必要があります(戸籍上の婚姻関係が必要)。

・相続税の申告書を提出すること(たとえ税額がゼロでも控除を適用するには申告が必要)。

・遺産分割が完了していること(分割が済んでいないと適用が制限されます)。

お気軽にお問合せください

お電話でのお問合せ・相談予約

<受付時間>

9:00~17:00

※土曜・日曜・祝日は除く

フォームは24時間受付中です。お気軽にご連絡ください。

新着情報・お知らせ

サイドメニュー

行政書士 吹谷勝己事務所

住所

〒536-0023 大阪府大阪市城東区東中浜8丁目6-24

アクセス

放出駅・深江橋駅から徒歩15分 駐車場あり(1台)

受付時間

9:00~17:00

定休日

土曜・日曜・祝日